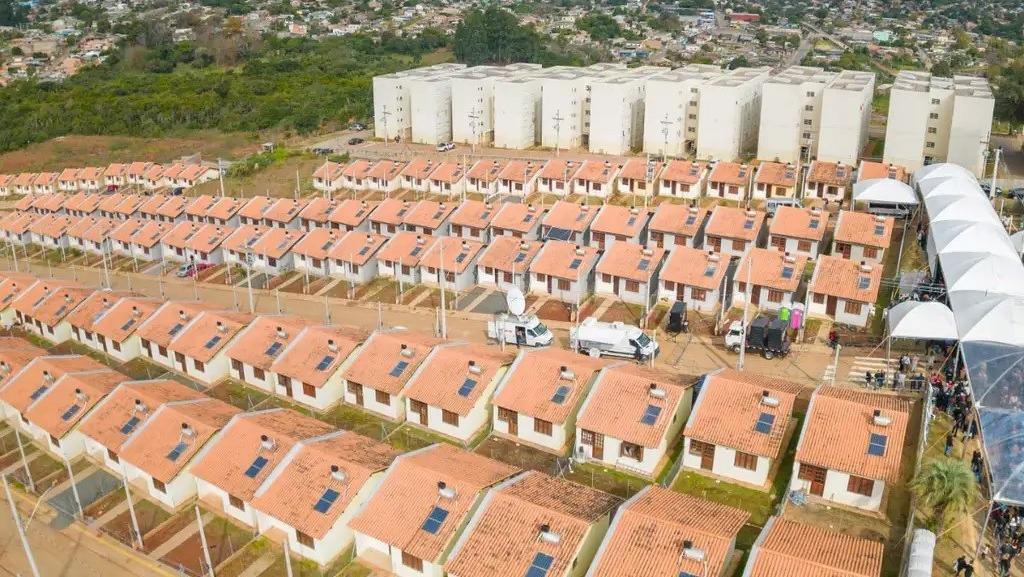

O programa Minha Casa Minha Vida é uma das principais iniciativas do governo brasileiro para facilitar o acesso à moradia para famílias de baixa e média renda. Desde o seu lançamento em 2009, o programa tem beneficiado milhões de brasileiros, proporcionando condições mais acessíveis para aquisição da casa própria.

Neste artigo, você entenderá como funciona o Minha Casa Minha Vida, desde os critérios de elegibilidade até os detalhes do financiamento, além de responder às dúvidas mais comuns sobre o programa.

O que é o Minha Casa Minha Vida?

O Minha Casa Minha Vida é um programa habitacional do governo federal criado para reduzir o déficit habitacional no Brasil. Ele oferece condições especiais para que famílias de baixa e média renda possam adquirir sua casa própria, seja em áreas urbanas ou rurais.

O programa atua em parceria com estados, municípios, empresas e instituições financeiras, oferecendo subsídios, juros reduzidos e prazos estendidos de pagamento.

Como funciona o Minha Casa Minha Vida?

O funcionamento do programa envolve três etapas principais:

1. Identificação do perfil do beneficiário

O programa é direcionado a famílias com renda mensal de até 8 salários mínimos, divididas em faixas de renda. Essa classificação é essencial para determinar as condições de financiamento e os subsídios oferecidos.

2. Escolha do imóvel

Os imóveis do Minha Casa Minha Vida são projetados e construídos dentro de padrões definidos pelo governo, garantindo qualidade e acessibilidade. As opções incluem:

- Imóveis novos construídos por construtoras parceiras.

- Imóveis usados, dependendo das condições do contrato.

- Construção de casas em terrenos próprios, para algumas faixas de renda.

3. Contratação do financiamento

O financiamento é realizado por meio da Caixa Econômica Federal ou de outros bancos parceiros, com taxas de juros reduzidas e condições adaptadas ao perfil da família.

Faixas de renda do Minha Casa Minha Vida

O programa é segmentado em diferentes faixas de renda, que determinam o tipo de benefício e as condições de financiamento:

Faixa 1: Renda de até R$ 2.640,00

- Benefício: Subsídio elevado e possibilidade de pagar prestações a partir de 120 reais.

- Juros: Não há cobrança de juros, apenas a correção monetária.

- Prazo de pagamento: Até 120 meses.

- Forma de acesso: Geralmente, a seleção é feita por prefeituras ou entidades locais.

Faixa 2: Renda entre R$ 2.640,01 e R$ 4.400,00

- Benefício: Subsídio parcial para reduzir o valor do imóvel.

- Juros: Taxas reduzidas em comparação ao mercado.

- Prazo de pagamento: Pode chegar a 30 anos.

Faixa 3: Renda entre R$ 4.400,01 e R$ 8.000,00

- Benefício: Taxas de juros mais baixas do que os financiamentos tradicionais.

- Juros: Variam de acordo com a renda e a região do imóvel.

Como se inscrever no Minha Casa Minha Vida?

A inscrição no Minha Casa Minha Vida varia de acordo com a faixa de renda:

Para a Faixa 1

- Procure a prefeitura: Famílias de baixa renda devem se inscrever nos programas habitacionais do município.

- Aguarde a seleção: As famílias são selecionadas com base em critérios definidos pelo governo, como vulnerabilidade social.

- Assine o contrato: Após a seleção, o contrato é firmado com a instituição financeira.

Para as Faixas 2 e 3

- Escolha o imóvel: Procure construtoras ou imobiliárias que participam do programa.

- Solicite o financiamento: Apresente os documentos exigidos à Caixa Econômica Federal ou ao banco parceiro.

- Aguarde a aprovação: Após análise de crédito, o financiamento é aprovado e o contrato é assinado.

Documentos necessários

Os documentos exigidos para o Minha Casa Minha Vida incluem:

- RG e CPF.

- Comprovante de renda.

- Comprovante de residência.

- Certidão de nascimento ou casamento.

- Declaração de não propriedade de imóvel (para algumas faixas).

Quais os benefícios do Minha Casa Minha Vida?

O programa oferece diversas vantagens para facilitar o acesso à moradia:

1. Subsídio do governo

O subsídio pode cobrir uma parte significativa do valor do imóvel, tornando-o mais acessível para famílias de baixa renda.

2. Taxas de juros reduzidas

As taxas de juros são muito mais baixas do que as oferecidas em financiamentos tradicionais, especialmente para as faixas de renda mais baixas.

3. Prazos longos de pagamento

Os prazos podem chegar a 30 anos, permitindo que as parcelas caibam no orçamento familiar.

4. Inclusão social

O programa prioriza grupos vulneráveis, como mulheres chefes de família e pessoas com deficiência, promovendo a inclusão social.

Desafios e críticas ao programa

Embora seja um programa de grande impacto, o Minha Casa Minha Vida enfrenta alguns desafios:

1. Localização dos imóveis

Alguns empreendimentos são construídos em áreas periféricas, com acesso limitado a transporte público, saúde e educação.

2. Qualidade das construções

Em alguns casos, beneficiários relataram problemas estruturais nos imóveis, como infiltrações e rachaduras.

3. Processo de seleção

A transparência na seleção das famílias para a Faixa 1 é frequentemente questionada, gerando críticas ao programa.

Perguntas frequentes (FAQ)

1. Quem pode participar do Minha Casa Minha Vida?

Famílias com renda mensal de até 8 salários mínimos podem participar, desde que atendam aos critérios específicos de cada faixa de renda.

2. Posso comprar um imóvel usado pelo programa?

Sim, para algumas faixas de renda, é permitido adquirir imóveis usados, desde que eles atendam aos critérios do programa.

3. É possível vender o imóvel adquirido pelo Minha Casa Minha Vida?

Sim, mas há restrições. Em muitos casos, o imóvel só pode ser vendido após a quitação do financiamento.

4. O que acontece se eu atrasar as parcelas?

O atraso no pagamento pode resultar na perda do imóvel, que será retomado pelo banco. É importante manter as prestações em dia.

5. O programa ainda está ativo?

Sim, o Minha Casa Minha Vida foi relançado em 2023 com novas regras e maior cobertura para famílias de baixa renda.

Conclusão

Agora que você sabe como funciona o Minha Casa Minha Vida, fica claro que o programa é uma oportunidade valiosa para milhões de brasileiros realizarem o sonho da casa própria.

Apesar dos desafios, o programa oferece condições acessíveis e benefícios significativos, como subsídios, juros reduzidos e prazos longos. Se você se enquadra nos critérios, não perca a chance de participar e garantir um futuro mais seguro e estável para sua família.

Fique atento às regras e prazos de inscrição, e aproveite as vantagens que o programa oferece!